扫码关注

扫码关注

AI服务器应用的加速渗透,正在将电子布这一"低调"材料推上产业风口。2026年5月,PCB上游关键材料供给持续承压,中高端覆铜板(CCL)交货周期由常规的约2周延长至最长6周。电子布价格单月涨幅超30%,高端产品缺口率超过40%,这场从"工业粮食"到"稀缺资源"的蜕变,正在重塑整个印制电路板产业链的价值分配。

正文一、AI驱动电子布需求爆发

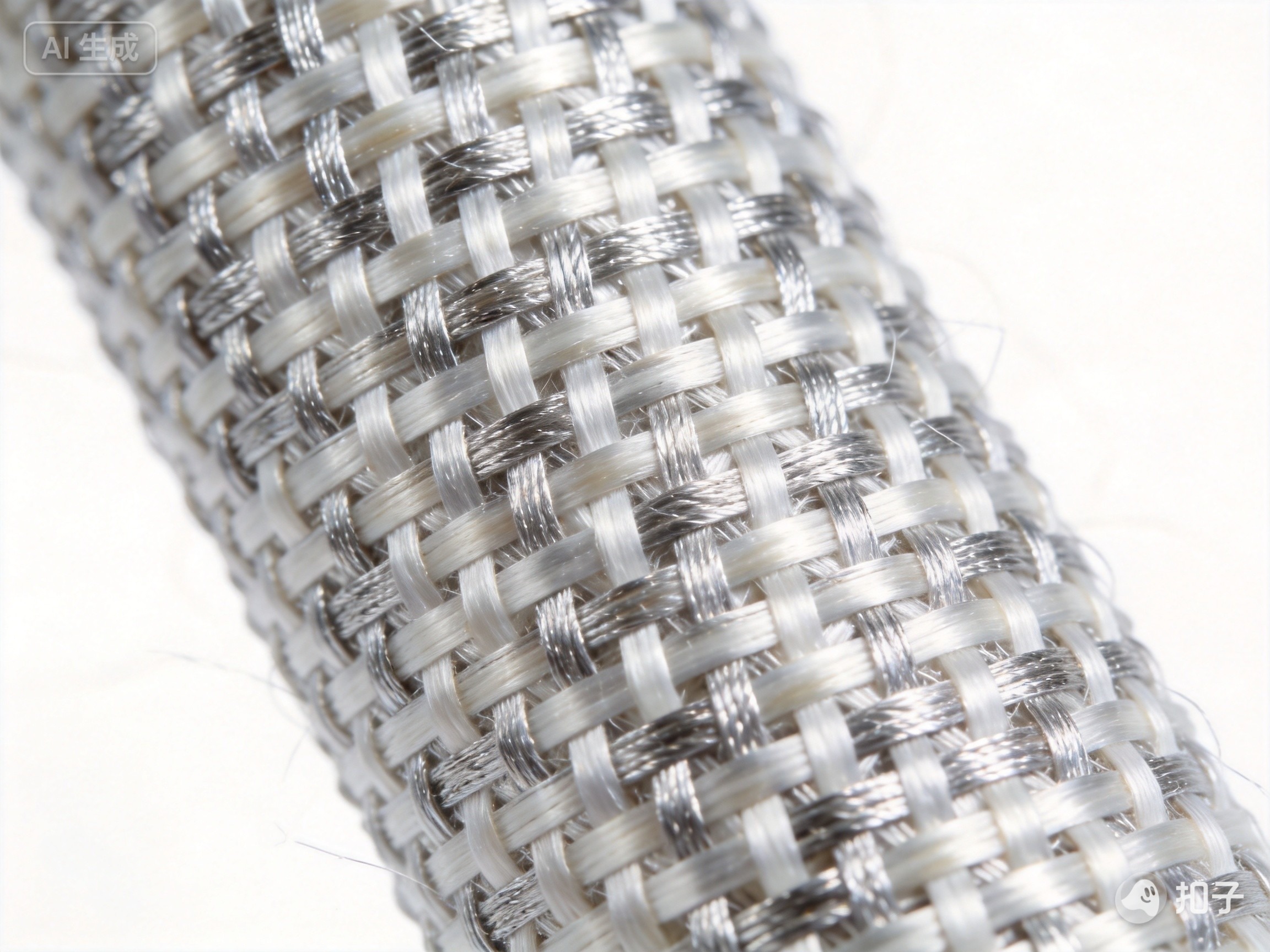

电子布是PCB的核心骨架材料,用玻璃纤维织成,与树脂复合后形成覆铜板,而覆铜板正是印制电路板的关键基材。在AI服务器架构升级的背景下,PCB板层数从14-24层增加至20-30层,对基材性能要求也随之提升。

英伟达计划2026年明确量产的新一代Rubin架构GPU支持224Gbps的超高传输速率,互联带宽达到1.8TB/s。电子布作为PCB的骨架,直接决定了信号传输的稳定性。AI服务器正从传统的CPU架构向GPU集群架构升级,单台AI服务器的电子布用量是传统服务器的3-5倍。

二、产能瓶颈导致供给刚性

需求激增的同时,供给端却面临刚性约束。生产电子布所需核心设备——丰田织布机等,全球交付周期长达一年以上,导致高端电子布产能扩张极其有限。

数据显示,截至2026年5月10日当周,7628产品再次提价0.5元/米至6.5-6.8元/米,2116电子布提价0.8元至8.4-8.6元/米。更值得关注的是,这种短缺正在向普通品种蔓延——AI消耗了太多高端电子布的产能,导致原本生产普通电子布的产线也开始被挤占。

山西证券指出,考虑到此次由AI驱动的超级周期具备很强的持续性,CCL供需紧张格局将维持到2027年甚至更久。

三、涨价沿产业链向下传导

电子布涨价已经沿产业链向下传导至覆铜板环节。4月28日,建滔宣布CCL涨价10%,继4月3日涨价10%后,月内二次涨价,充分表明CCL头部企业成本转嫁能力强,顺价顺畅。

行业分析电子布价格上涨的本质是供需结构性失衡。在AI服务器PCB需求爆发的背景下,高端电子布从"可选"变为"刚需"。供给端的刚性约束——核心设备交付周期长、产能扩张慢——决定了这场涨价潮不会是短期脉冲。产业链的利润分配也在悄然重构。2026年一季度,覆铜板企业利润增幅普遍在600%以上,而材料涨价是核心驱动力。

延伸展望展望后市,电子布供需紧张格局短期内难以缓解。全球电子布织机供应商集中度高,产能扩张需要从设备订购到调试量产至少2-3年时间。这意味着,高端电子布的短缺可能持续到2027-2028年。对于印制电路板产业链而言,上游材料的涨价将进一步分化竞争格局。