扫码关注

扫码关注

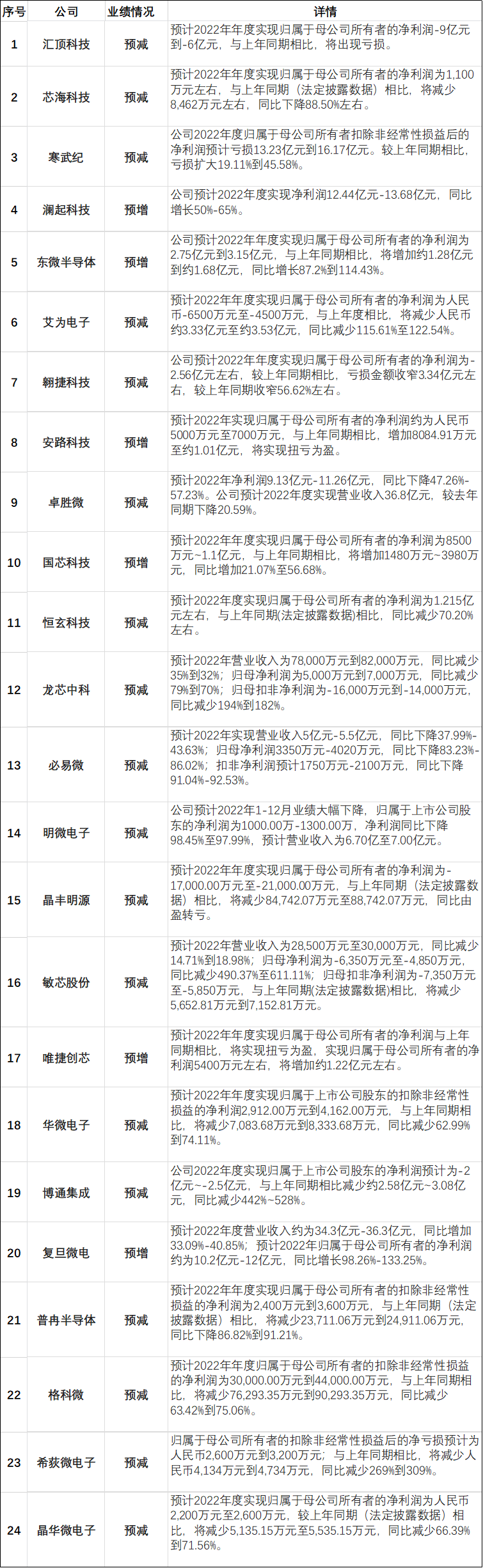

近日,国内各大半导体企业纷纷披露了2022年业绩或业绩预告。据不完全统计,国内各大半导体企业发布的业绩预告增减不一,以本文统计的24家IC设计企业公布的业绩情况来看,6家预增,18家预减,受多重因素影响,大部分企业业绩表现不太理想。

对此业内分析认为,供需决定关系,这是IC设计公司陷入被动的根本原因。具体来看,去年上半年,晶圆厂产能严重短缺,晶圆代工厂的话语权加大,芯片设计公司变成了跪求产能的弱势一方。在这一背景下,手握产能的晶圆公司甚至“坐地起价”,对芯片设计公司带来诸多挑战;另一方面,美国对设计GAAFET(全栅场效应晶体管)结构集成电路所必需的EDA软件等技术实施新的出口管制,也给IC设计公司带来新的打击。

市场的风向也决定着IC设计业的生死存亡。可以看到,PC、手机、消费性电子等三大应用需求疲弱,不少IC设计厂本季持续降低对晶圆代工厂投片量,这样的半导体行情下,IC设计业传统淡季恐更淡,今年又能否迎来市场回来,还能难说。有的驱动IC大厂直言称,“产业仍处于低迷状态”;有的IC设计厂则指出,客户因为对前景无法拿捏,目前备货态度都很保守,只准备最基本的额度。

2023年半导体发展趋势:值得抱以厚望

当然,虽然说消费电子行业低迷仍在持续,但也不应该为此感到悲哀。可以看到众多的应用如人工智能、AR/VR、物联网、自动驾驶汽车、云计算、5G/6G、智能城市、医疗健康等都依赖于半导体技术进步来实现其创新。也就是说,半导体行业的发展源动力深远而巨大,在短期修整之后,必然会再次迈上发展快车道。因此,我们对2023年及半导体行业的发展仍然可以抱以厚望。

与此同时,浙商证券也在近日正式发布“2023年半导体未来十大趋势预测”,基于2023年消费芯片的库存拐点和国产半导体的国产化率拐点行情,提出对2023年半导体产业发展的十大预测。本文中,笔者特此整理汇总其中的重要预测观点,让各位读者做些参考:

一、成熟工艺将成为国内晶圆厂扩产主力军

报告中提到,以全球视角来看,成熟工艺仍是主流,另外由于目前国产设备材料的技术发展阶段的条件约束,且我国的成熟工艺产能仍大面积依靠进口,后续国内的扩产主力就是基于国产可控技术的成熟工艺。

二、全球半导体产业政策进入密集区

中国在全球半导体产业中仍为“追赶者”姿态,值得注意的是2022年8月美国出台的“芯片法案”加入“中国护栏”条款,禁止获得联邦资金的公司在中国大幅增产先进制程芯片。近日,更有外媒报道称荷兰、日本与美国达成对中国禁售DUV的协议,西方国家进一步对中国半导体的发展形成了围堵之势。

三、Chiplet将成为跨越制程鸿沟的主线技术

面对美国的科技封锁,未来三年中国半导体突破的重心在于突破【能用】(在135-28nm建立去A线产能)和 【Chiplet】(基于28nm,在基站、服务器、智能电车领域建立等效14/7nm性能,牺牲一定的体积和功耗)。

四、FD-SOI将为国内开启先进制程大门提供可能

理论上,利用DUV光刻机制造的FD-SOI产品,可以达到与采用EUV光刻机制造的FinFET产品相当的性能。FD-SOI技术路线逐渐得到业界关注。

五、RISC-V将引领国产CPU IP突破指令集封锁

从技术架构、软硬件生态到量产应用,我国RISC-V产业正加速迈向成熟。随着2023年正式步入高性能计算场景,基于RISC-V开发的CPU IP将成为2023年国产IP主线。

六、反全球化持续,中国半导体内循环开启

晶圆代工权作为半导体承上启下的核心,能否主导独立自主的fab厂将成为国家间竞争的关键,中国大陆将会以fab厂自给自足为基础,重塑产业链格局,中国晶圆厂产能的建设分为三个阶段:外资主导、内资主导 (基于美国设备为主)、内资主导(基于国产设备为主)。基于美国的技术封锁,未来晶圆厂的建设将更多的基于国产设备。

七、终端厂商及设计公司向产业链前端渗透

芯片产业全球化分工使设计与制造环节分离,存在供应链的地理分割,加剧了受外部因素影响而供需失衡的风险, 因此企业向产业链前端渗透、实现自主可控已是大势所趋。

目前部分下游软硬件公司逐步开启芯片自研模式,如智能手机:小米、OPPO、vivo等芯片研发主要聚焦于影像、蓝牙、电池 管理等细分领域。对于IC设计公司来说,自建晶圆厂、在成熟工艺节点掌握独立代工权、将芯片设计和生产制造环节集于一体,将成为趋势。

八、智能座舱将成为电车智能化主战场

报告指出,预计未来3-5年内,智能座舱领域是电车智能化进程中的竞争焦点。因缺乏芯片代工和算法算力,以及国内相关法律法规尚不完善,短期内,智能驾驶无法成为智能电车发展重点。预计2025年前,智能驾驶方面依然以辅助驾驶为主、智能驾驶创新为辅,长远来看自动驾驶将是电车智能化的终局。

九、芯片去库存继续推进,周期拐点已至

半导体板块基本面最差的阶段已经过去;按照历史规律,股价会对库存拐点和价格拐点反应;看多消费芯片的库存拐点和国产半导体的国产化率拐点行情。预计2024年消费半导体将步入量价齐升的上行通道。

十、国产化5.0推进,建立中国半导体生态系统

梳理国内半导体行业国产替代的发展脉络,划分为五个阶段,并提出2023年国产化将从4.0向5.0推进。

国产化5.0(中国半导体生态系统)即2023年以后,将以建立产业链各环节强供需联系、打通内循环为主要替代目标。我国半导体产业全而不强,半导体产业链的几乎每一个环节都有中国企业,但是整体处于落后位置。由于产业链上下游的中国企业缺乏深度联系,单个企业的进步很容易受美国制裁影响。国产替代之路任重道远!

此文内容来自OFweek电子工程网,如涉及作品内容、版权和其它问题,请于联系工作人员,我们将在第一时间和您对接删除处理!